‘รถไฮโดรเจน’ วิ่งได้ไกลกว่าอีวี จีนเร่งสปีด ‘พลังงานแห่งอนาคต’

วิ่งได้ไกลกว่า เติมเชื้อเพลิงได้เร็วกว่า และรองรับการขนส่งหนักได้ดีกว่ารถยนต์ไฟฟ้า ทำให้ ‘ไฮโดรเจน’ ถูกจับตาในฐานะ ‘พลังงานแห่งอนาคต’ นี่ได้จุดชนวนการแข่งขันครั้งใหม่ เมื่อจีนเร่งลงทุนเต็มกำลัง ขณะที่ญี่ปุ่นซึ่งเคยออกตัวก่อน กลับเริ่มเสียเปรียบ

ในขณะที่ทั่วโลกแข่งขันกันสร้างอนาคตการปล่อยก๊าซเรือนกระจกเป็นศูนย์ “ไฮโดรเจน” กำลังก้าวขึ้นจากเชื้อเพลิงทางเลือก สู่ “สมรภูมิใหม่ของการแข่งขัน” โดยเฉพาะในภาคการขนส่งหนัก ซึ่งรถบรรทุกและรถโดยสารที่ใช้เซลล์เชื้อเพลิงไฮโดรเจน ถูกมองว่าอาจเป็นคำตอบที่ “เหนือกว่ารถยนต์ไฟฟ้า” ด้วยระยะทางวิ่งที่ไกลกว่า เติมเชื้อเพลิงได้รวดเร็วกว่า และมีน้ำหนักระบบพลังงานเบากว่า ทำให้บรรทุกสินค้าได้มากขึ้น

แต่ในขณะที่หลายประเทศยังอยู่ในช่วงทดลอง และชั่งน้ำหนักความคุ้มค่าของเทคโนโลยีนี้ สองมหาอำนาจแห่งเอเชียกลับกำลังเดินคนละทิศทาง เว็บไซต์นิกเกอิ เอเชียรายงานว่า “ญี่ปุ่น” ผู้บุกเบิกเทคโนโลยีไฮโดรเจนแรกๆของโลก กำลังเผชิญปัญหาต้นทุนสูงและการเติบโตที่ต่ำกว่าคาด

ส่วน “จีน” เดินสวนทาง เร่งอัดฉีดเงินอุดหนุนหลายพันล้านหยวน เดินหน้าสร้างห่วงโซ่อุตสาหกรรมครบวงจร หวังขึ้นเป็นผู้นำเศรษฐกิจไฮโดรเจนโลกในทศวรรษหน้า

✅ จีนเร่งปั้น ‘เศรษฐกิจไฮโดรเจน :

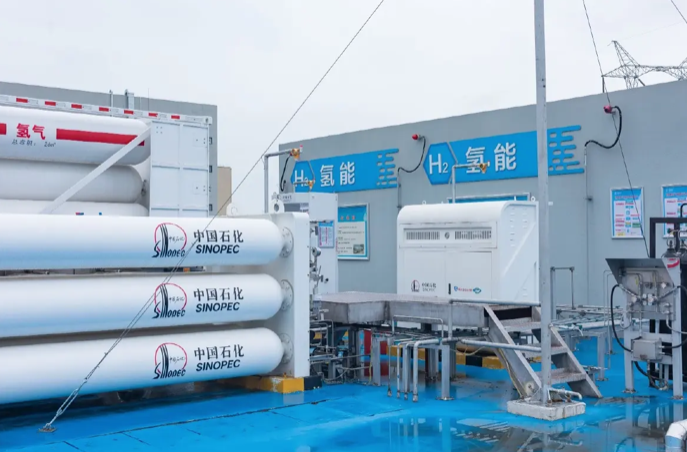

ที่บริเวณชานเมืองเซี่ยงไฮ้ รถพ่วง 18 ล้อคันหนึ่งกำลังค่อยๆ เคลื่อนเข้าจอดที่หัวจ่ายเชื้อเพลิงสีฟ้าขาว คนขับลงจากรถ เสียบหัวจ่ายเข้ากับถังเชื้อเพลิง และเติมพลังงานเหมือนรถทั่วไป เพียงแต่เชื้อเพลิงที่ไหลเข้าสู่รถคันนี้ไม่ใช่น้ำมันดีเซล หากแต่เป็น “ไฮโดรเจน” ซึ่งไม่มีสีและไม่มีกลิ่น

สถานีเติมไฮโดรเจนแห่งนี้ ซึ่งสร้างโดย

Sinopec บริษัทน้ำมันยักษ์ใหญ่ของจีน สะท้อนยุทธศาสตร์ใหม่ของรัฐบาลปักกิ่งที่กำลังผลักดัน “เศรษฐกิจไฮโดรเจน” ให้กลายเป็นอุตสาหกรรมแห่งอนาคต เช่นเดียวกับที่จีนเคยสร้างความได้เปรียบในตลาดโซลาร์เซลล์ แบตเตอรี่ และรถยนต์ไฟฟ้า

ในช่วง 4 ปีที่ผ่านมา รัฐบาลจีนได้อนุมัติเงินอุดหนุนรวม 7.68 พันล้านหยวน (ประมาณ 37,000 ล้านบาท) ให้หลายเมืองทั่วประเทศ เพื่อพัฒนาโครงสร้างพื้นฐานและห่วงโซ่อุปทานของรถยนต์เซลล์เชื้อเพลิงไฮโดรเจน (Fuel Cell Vehicles: FCV)

แม้ปัจจุบันรถยนต์ไฟฟ้าแบบแบตเตอรี่จะครองตลาดโลก แต่สำหรับรถบรรทุกหนัก รถโดยสาร และยานพาหนะขนาดใหญ่ ไฮโดรเจนยังมีข้อได้เปรียบหลายด้าน ทั้งวิ่งได้ไกลกว่า เติมเชื้อเพลิงได้รวดเร็วกว่า และใช้ระบบกักเก็บพลังงานที่มีน้ำหนักเบากว่าแบตเตอรี่ขนาดใหญ่ ทำให้บรรทุกสินค้าได้มากขึ้นในเส้นทางระยะไกล

ปัจจุบัน จีนเริ่มส่งออกรถบรรทุกและรถโดยสารเซลล์เชื้อเพลิงไปยังหลายประเทศ เช่น มาเลเซีย ออสเตรเลีย และอิสราเอล

ขณะเดียวกัน จีนยังครองกำลังการผลิตเครื่องแยกไฮโดรเจนจากน้ำ (Electrolyzer) เกือบ 60% ของโลก ซึ่งเป็นอุปกรณ์สำคัญในการผลิต “กรีนไฮโดรเจน”

ข้อมูลจากสำนักงานพลังงานสากล (International Energy Agency: IEA) คาดการณ์ว่า ตลาดไฮโดรเจนคาร์บอนต่ำทั่วโลก จะเติบโตจาก 1.4 พันล้านดอลลาร์ในปี 2023 เป็นมากกว่า 1.2 หมื่นล้านดอลลาร์ภายในปี 2030 โดยมีแรงหนุนสำคัญจากการนำพลังงานหมุนเวียนมาใช้ในการผลิตก๊าซไฮโดรเจนมากขึ้นในอนาคต

✅ ญี่ปุ่นเคยนำ แต่วันนี้กลับตามหลัง :

แม้ญี่ปุ่นเป็นประเทศแรกๆ ที่ประกาศยุทธศาสตร์ไฮโดรเจนระดับชาติตั้งแต่ปี 2017 และออกกฎหมายส่งเสริมในปี 2024 แต่ผลลัพธ์กลับต่ำกว่าที่คาด

เป้าหมายเดิมของญี่ปุ่นคือ การมีรถยนต์เซลล์เชื้อเพลิง 200,000 คันภายในปี 2025 แต่จนถึงปัจจุบัน กลับมียอดขายสะสมตั้งแต่ปี 2021 ไม่ถึง 5,000 คัน ขณะที่สถานีเติมไฮโดรเจนมีเพียง 142 แห่ง ต่ำกว่าเป้าหมาย 320 แห่งอย่างมาก

อุตสาหกรรมไฮโดรเจนของญี่ปุ่นมองว่า สาเหตุสำคัญมาจากต้นทุนที่ยังสูง การขนส่งที่ยุ่งยาก และการสนับสนุนจากภาครัฐที่ยังไม่เพียงพอ

นอกจากนี้ ญี่ปุ่นยังกำหนดมาตรฐานแรงดันในการเติมไฮโดรเจนสูงถึง 70 เมกะปาสคาล (MPa) มากกว่าจีนที่ใช้ประมาณ 35 MPa ส่งผลให้อุปกรณ์มีขนาดใหญ่ขึ้นและต้นทุนการก่อสร้างสถานีสูงขึ้นตามไปด้วย

ยู คาโตะ ผู้จัดการฝ่ายวิจัยและที่ปรึกษาของสถาบัน Japan Research Institute กล่าวว่า “เมื่อใช้แรงดัน 70 เมกะปาสคาล สถานีเติมเชื้อเพลิงจำเป็นต้องใช้อุปกรณ์ที่ออกแบบมาเฉพาะสำหรับไฮโดรเจนเท่านั้น ทำให้ต้นทุนสูงกว่ามาก”

พร้อมเสริมว่า “นี่เป็นหนึ่งในเหตุผลสำคัญที่ทำให้ต้นทุนของตลาดไฮโดรเจนในญี่ปุ่นสูงกว่าประเทศอื่น”

ด้านฮิโรชิ ฟุกุชิมะ ผู้อำนวยการใหญ่ของสมาคมไฮโดรเจนแห่งญี่ปุ่นกล่าวกับนิกเกอิว่า “สิ่งที่เราพยายามสื่อสารกับรัฐบาลมาโดยตลอดคือ แม้ว่าภาคเอกชนจะลงทุนในอุปกรณ์และเทคโนโลยีที่เกี่ยวข้องกับไฮโดรเจน แต่การลงทุนจากภาครัฐก็เป็นสิ่งจำเป็นเช่นกัน”

เขากล่าวเสริมว่า “มิฉะนั้น ญี่ปุ่นก็มีความเสี่ยงที่จะต้องพึ่งพาประเทศใดประเทศหนึ่งเพียงประเทศเดียว ทั้งในด้านการจัดหาไฮโดรเจนและอุปกรณ์ที่เกี่ยวข้อง”

✅ จีนใช้สูตรเดิมที่เคยสร้างความสำเร็จใน EV :

นักวิเคราะห์มองว่า จีนกำลังใช้โมเดลเดียวกับที่เคยประสบความสำเร็จในอุตสาหกรรมรถยนต์ไฟฟ้า นั่นคือ รัฐบาลกำหนดเป้าหมายที่ชัดเจน อัดเงินอุดหนุนจำนวนมาก และให้รัฐบาลท้องถิ่นเร่งดำเนินการ

กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศของจีน (MIIT) ตั้งเป้าเพิ่มจำนวนรถยนต์เซลล์เชื้อเพลิงเป็น 100,000 คันภายในปี 2030 จากประมาณ 40,000 คันในปี 2025

ขณะเดียวกัน จำนวนสถานีเติมไฮโดรเจนทั่วประเทศก็เพิ่มขึ้นเป็น 557 แห่งในเดือนเมษายน มากกว่าสองเท่าของปี 2021

นักวิเคราะห์มองว่า แผนผลักดันอุตสาหกรรมไฮโดรเจนของจีนสอดคล้องกับเป้าหมายด้านสภาพภูมิอากาศที่ประธานาธิบดีสี จิ้นผิงประกาศไว้ก่อนหน้า นั่นคือ จีนจะทำให้การปล่อยก๊าซคาร์บอนไดออกไซด์ถึง “จุดสูงสุด” ภายในปี 2030 และบรรลุ “ความเป็นกลางทางคาร์บอน” ภายในปี 2060

ซินอี้ เสิ่น ผู้เชี่ยวชาญจากศูนย์วิจัย Centre for Research on Energy and Clean Air (CREA) ระบุว่า “เงินอุดหนุน” ถือเป็นหัวใจสำคัญของความสำเร็จด้านเทคโนโลยีพลังงานสะอาดของจีน เพราะทำหน้าที่เสมือน “เงินทุนตั้งต้น” ที่สร้างแรงจูงใจให้ภาคเอกชนลงทุน และเมื่อรัฐบาลกลางกำหนดเป้าหมาย รัฐบาลท้องถิ่นก็จะเร่งขับเคลื่อนทันที

✅ แต่ไฮโดรเจนยังแพงเกินไป :

แม้จีนจะเดินหน้าลงทุนอย่างหนัก แต่ “ต้นทุน” ยังคงเป็นอุปสรรคสำคัญ ปัจจุบัน ไฮโดรเจนในจีนมีราคาประมาณ 58 หยวนต่อกิโลกรัม ขณะที่พลังงานเทียบเท่ากับน้ำมันเบนซิน มีมูลค่าเพียง 34 หยวน

บริษัทที่ปรึกษา Roland Berger ซึ่งมีสำนักงานใหญ่ในนครมิวนิกประเมินว่า ผู้ประกอบการจะเริ่มหันมาใช้รถบรรทุกเซลล์เชื้อเพลิงอย่างจริงจังก็ต่อเมื่อราคาไฮโดรเจนหลังหักเงินอุดหนุน ลดลงเหลือประมาณ 19-21 หยวนต่อกิโลกรัม

ด้วยเหตุนี้ รัฐบาลจีนจึงตั้งเป้าลดราคาเฉลี่ยของไฮโดรเจนเหลือ 25 หยวนต่อกิโลกรัมภายในปี 2030 และเหลือเพียง 15 หยวนในบางพื้นที่ที่มีศักยภาพ

✅ ‘อีวี’ หรือ ‘ไฮโดรเจน’ ใครจะเป็นผู้ชนะ :

แม้จีนจะทุ่มเงินมหาศาล แต่ผู้เชี่ยวชาญจำนวนหนึ่งยังไม่เชื่อว่าไฮโดรเจนจะเติบโตแบบเดียวกับรถยนต์ไฟฟ้า

สาเหตุคือ เทคโนโลยีแบตเตอรี่พัฒนาเร็วขึ้นอย่างต่อเนื่อง ทั้งด้านความจุ น้ำหนัก และระยะทาง ทำให้แม้แต่รถบรรทุกระยะไกลก็อาจหันไปใช้แบตเตอรี่แทน

เดวิด ฟิชแมน นักวิเคราะห์ด้านพลังงานจากบริษัทที่ปรึกษา The Lantau Group ซึ่งประจำอยู่ในนครเซี่ยงไฮ้ มองว่า “แบตเตอรี่ในปัจจุบันมีขนาดใหญ่ขึ้น มีประสิทธิภาพสูงขึ้น และมีความหนาแน่นของพลังงานมากขึ้น ดังนั้น แม้แต่การขนส่งสินค้าระยะไกลก็มีแนวโน้มที่จะลดการปล่อยคาร์บอนผ่านรถยนต์ไฟฟ้า มากกว่ารถไฮโดรเจน”

ฟิชแมนจึงมองว่า “ไฮโดรเจน” จะเหมาะกับ “ตลาดเฉพาะทาง” (Niche Market) มากกว่า เช่น รถยกในคลังสินค้า ระบบโลจิสติกส์ หรืออุตสาหกรรมหนัก มากกว่าการแข่งขันโดยตรงกับรถยนต์ไฟฟ้าทั่วไป

อย่างไรก็ตาม สิ่งที่น่าจับตาอาจไม่ใช่การแย่งชิงตลาดรถยนต์ แต่เป็นการที่จีนกำลังวางรากฐานของ “เศรษฐกิจไฮโดรเจน” ตั้งแต่การผลิต การขนส่ง ไปจนถึงอุตสาหกรรมต่อเนื่องอย่างแอมโมเนียสีเขียว เมทานอลสีเขียว และเชื้อเพลิงการบิน

หากจีนสามารถลดต้นทุนได้สำเร็จเหมือนที่เคยทำกับแผงโซลาร์เซลล์ แบตเตอรี่ และรถยนต์ไฟฟ้า โลกอาจกำลังเห็นการเกิดขึ้นของอุตสาหกรรมพลังงานสะอาดระลอกใหม่ ซึ่งจีนหวังจะก้าวขึ้นมาเป็นผู้นำอีกครั้ง

ที่มา กรุงเทพธุรกิจ

วันที่ 27 มิถุนายน 2569